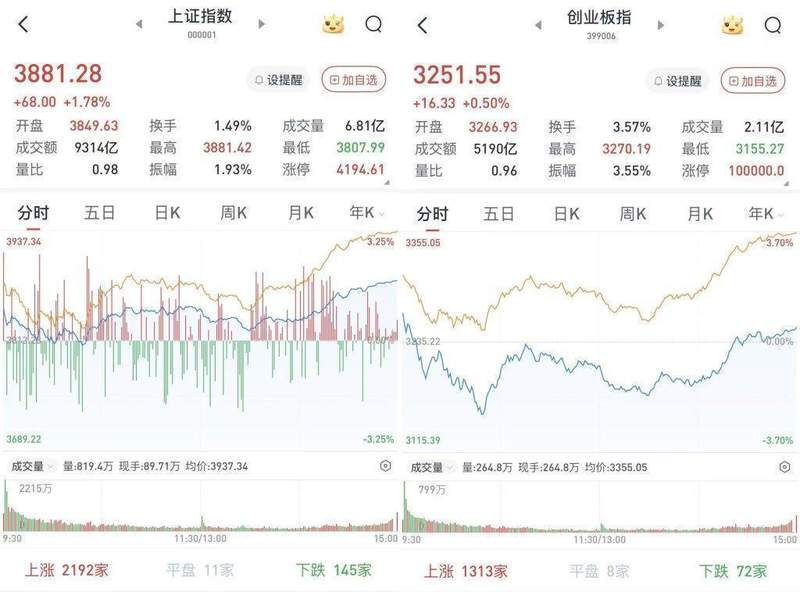

市场震荡后逐步回暖;A股三大指数集体收涨,成交维持活跃水平。

3月24日开盘时,A股三大股指均呈现高开态势,早盘阶段两市走出深V行情,指数一度涨跌互现,但午后震荡走高的过程中,早盘调整较为明显的创业板指也成功转涨,整体市场情绪出现积极变化。

盘面上,锂矿、电力、环保、海运、贵金属、医药生物、化纤以及消费等板块涨幅较为突出,算力硬件、AI应用、半导体、智能电网和深海科技等题材保持活跃,资金兴趣较为集中。

收盘数据显示,上证综指实现上涨,科创50指数涨幅明显,深证成指同样收红,创业板指虽涨幅相对有限但最终实现正收益。统计显示,两市及北交所上涨股票数量众多,下跌个股较少,平盘股票有限,市场整体氛围转向正面。

沪深两市成交总额较前一交易日有所减少,但仍处于较高区间,沪市和深市成交量均出现调整,不过资金参与度并未明显减弱。这一交易日,多只股票涨幅显著,少数个股回调,涨跌幅分布体现出一定结构性特征。

环保板块午后大幅拉升,领涨两市,多只个股涨停或涨幅较大;纺织服饰板块尾盘显著拉升,相关公司股价明显上行;有色金属板块表现靠前,多只个股涨幅突出;银行股在早盘回涨中起到重要支撑作用,大量个股实现不同程度上涨。

石油石化板块则出现明显跌幅,煤炭股表现相对疲软,部分个股回调。这种板块分化,凸显市场在复杂环境下呈现的结构性机会与风险并存的特征。

关于短期地缘政治风险对市场的影响,机构分析认为,从宏观角度看,中国对石油天然气的依赖度相对较低,油价短期跃升对A股主要指数的影响似乎有限。近期A股股指隐含波动率也处于较低水平,表明短期去风险化过程或已接近尾声。

多家券商观点指出,虽然地缘政治不稳定引发部分担忧,但其对A股的影响短期存在却并不深远。中国市场资产逻辑具有优势和差异化,从全球跌幅比较来看,A股始终处于相对温和的行列。长期决定因素仍是自身内生核心逻辑。在黄金连续走弱的阶段,或许越来越多标的正逐步回调至关键位置附近,变盘节点值得共同关注。

部分机构建议,在市场波动率迅速放大的阶段,大波动反而可能带来下阶段主线入场良机。建议上半年关注PPI链条相关领域,同时留意具备弯道超车能力的中国制造方向;下半年则可转向CPI链条以及受益于美元指数回摆的相关资产。

另有观点认为,短期冲突仍是全球资产定价的主要锚点,在局势明朗前权益市场波动或延续,风格偏向防御。中长期中国资产安全属性有望显现,需重点关注政策支持且景气具有确定性的方向,如受益于商品涨价和战略安全需求的周期板块,以及产能低位、景气有望改善的先进制造领域。

这一交易日A股在深V反弹后实现集体收涨,板块活跃度较高,市场信心逐步修复。投资者应保持理性,注重风险控制,结合宏观环境和自身情况进行决策。未来市场发展将取决于经济复苏进程、政策效果以及外部因素变化等多方面影响。

在复杂的市场环境中,A股展现出的内生韧性为长期发展奠定基础。相信随着各项积极因素逐步积累,市场将进入更加平稳的运行轨道,带来更多结构性机遇。