大尺寸半导体硅片布局加速推进;两大企业项目聚焦产业关键领域。

半导体产业基础材料的升级迭代,正成为推动整个产业链稳健前行的核心要素之一。近年来,国内企业在硅材料领域的一系列战略举措,展现出对大尺寸硅片技术与产能的重视程度。这些行动不仅有助于填补产业链短板,也为新兴应用场景提供了更可靠的材料保障。

在这一背景下,有研半导体硅材料股份公司与上海合晶硅材料股份有限公司分别采取了重要步骤。前者聚焦单晶基地建设,后者则侧重12英寸大硅片的产业化进程,两者共同体现了国产企业在关键材料领域的持续努力。

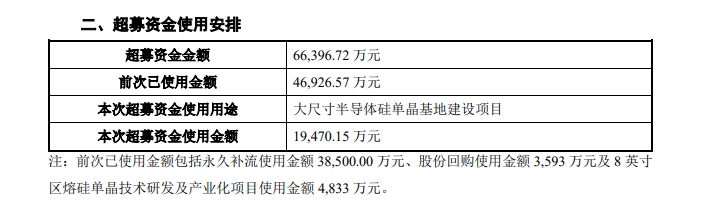

有研硅近日召开董事会会议,审议通过设立全资子公司并投资建设“大尺寸半导体硅单晶基地建设项目”的议案。该子公司已完成注册,项目总投资控制在合理规模内,选址包头稀土高新技术产业开发区。规划中的单晶厂房面积适中,配备相应炉位数量,目标是形成服务集成电路及刻蚀设备的单晶硅生产能力,预计在未来一段时间内达到预定状态。

企业相关说明指出,此举旨在积极响应物联网、人工智能、汽车电子等领域的材料需求增长,通过合理利用当地优势资源,提升产品综合竞争力。同时,该项目还将为公司后续在新兴业务领域的拓展奠定基础,从而增强整体产业布局的韧性。

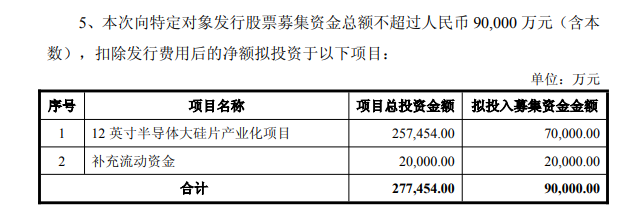

同期,上海合晶公布了向特定对象发行股票的募资计划,募集资金用于支持12英寸半导体大硅片产业化项目及流动资金补充。其中,重点投入子公司郑州合晶的相关项目,预期将形成一定规模的12英寸衬底片与外延片产能,并推动产品应用向CIS模拟芯片等更多领域延伸。

上海合晶作为具备全流程生产能力的国内企业之一,希望借助此次举措,进一步提升在12英寸半导体硅片领域的技术实力与产能保障,从而更好地适应国产化替代趋势下的市场变化。该项目前期资质准备工作已较为完善,为后续实施提供了便利条件。

半导体硅片在集成电路制造中扮演着基础性角色,其规格与品质对芯片性能有着直接影响。随着全球数字化进程的加快,12英寸大硅片已成为各方关注的竞争焦点。国际主要厂商凭借技术与产能优势,在先进制程领域保持稳定供应,并持续优化布局以匹配核心客户需求。

国内市场则展现出强劲的增长潜力,多家本土企业正从技术攻坚阶段逐步转向规模化生产阶段。通过持续的产能建设与工艺优化,这些企业已在部分细分领域取得积极进展,为半导体制造的自主发展提供支撑。

综合来看,半导体硅片行业的竞争具有长期性与复杂性特征。企业当前的战略投入,将直接关系到未来在全球供应链中的定位。随着更多类似项目的落地,国产硅材料产业的整体水平有望实现稳步提升,并为整个半导体生态的健康发展贡献力量。

未来一段时间内,随着相关技术的成熟与应用场景的拓展,大尺寸硅片的市场空间将持续展现潜力。国内企业的积极布局,不仅体现了产业自信,也预示着半导体基础材料领域将迎来更加多元与协同的发展格局。